Новости Союза "Ячмень, солод, хмель и пиво России"

Пивные спикеры

Вопросы технического регулирования стран Таможенного СоюзаНачну в этой связи с законодательной базы. Наверняка все знакомы с Соглашением «О единых принципах и правилах в области технического регулирования в Республике Беларусь, Республике ... |

Пивная почта

Пивной обзор последней недели февраля

Февральский обзор Международного зернового совета повысил прогноз мирового производства ячменя в 2013/14 до 145,2 млн. тонн, что на 0,7 млн. тонн превосходит предыдущую оценку и на 15 млн. тонн объем 2012/13, главным образом за счет Австралии и Казахстана. Несколько снижены оценки по Аргентине и Алжиру. Объем мировой торговли в 2013/14 ожидается на уровне 20,1 млн. тонн. При этом прогноз по экспорту увеличен для ЕС -до 5,2 млн. тонн и Украины - до 2,3 млн. тонн.

Эксперты Agrarzeitung оценивают площади под весенним ячменем ну уровне 320 тыс.га в Германии, 450 тыс.га во Франции и 420-450 тыс.га в Дании. Соответствующие данные по предыдущему периоду составили 350-495-580 тыс.га.

Возросший по прогнозам объем производства ячменя, оцениваемый согласно февральского обзора департамента с/х США «Feed Outlook Report” на уровне 215 млн.буш., снизит потребности в импорте до 5 млн.буш. Средняя компенсация фермерам в сентябре-ноябре 2013 составили 5,93 долл./буш. Котировки предложений на фуражный ячмень в Миннеаполисе 13 февраля составили 3,7 долл./буш. И 5,56 долл./буш. на солодовый ячмень. Средняя цена на элеваторах в первой половине февраля составила 3,25 и 4,25 долл./буш. соответственно.

Статистическая служба Канады оценила в феврале 2014 урожай ячменя на уровне 10,2 млн.тонн, что на 2 млн.тонн выше предыдущего периода и близка к среднему за 10 лет объему в 10,3 млн.тонн. Экспортный потенциал прогнозируется в 1,5 млн.тонн. В то же время с 1 августа по 5 января вывезено всего 463 тыс.тонн (в 2012/13 – 707 тыс.тонн), что ставит под сомнение возможность экспорта в указанном объеме. Также следует учитывать сложности в дополнительном букировании перевалки в портах. Внутренний спрос скорее всего сохранится на уровне 2012/13 – 3,1 млн.тонн. Это позволяет предположить сокращение посевов под ячменем в 20145/15.Урожайность же в 2013/14 прогнозируется в 60 буш/акр, а совокупное производство – 8,4 млн.тонн. Сохранится давление на цены.

Объем поставок канадских производителей (тонн)

| 2013 | 2014 | |||||

| август | сентябрь | октябрь | ноябрь | декабрь | январь | |

| Всего зерна | 2,791,049.0 | 5,764,425.0 | 5,207,477.0 | 4,071,561.0 | 3,654,086.0 | 3,736,912.0 |

| в т.ч. ячменя | 154,962.0 | 246,905.0 | 456,677.0 | 316,765.0 | 268,946.0 | 278,737.0 |

С 1 июля 2013 по 25 февраля 2014 ЕС выдал лицензии на экспорт 5,0 млн.тонн (3,7 млн.тонн за аналогичный период 2012/2013) и импорт 20 тыс.тонн (23 тыс.тонн в предыдущем аналогичном периоде) ячменя.

По прогнозам посольства США С.Аравия в 2014/15 импортирует 8,8 млн.тонн ячменя (9,3 млн.тонн в 2013/14). Объем внутреннего потребления достигнет 9,2 млн.тонн (8,6 млн.тонн). Соответственно переходящие остатки составят 3,1млн.тонн (3,5 млн.тонн).

Производство ячменя в С.Аравии оценивается на уровне 15 тыс.тонн, используемого главным образом в продовольственном секторе. Цена на внутреннем рынке – на уровне 187 долл./т. Напомним, что в период действия программы госсубсидирования (отменен в 2003 из-за ограниченности водных ресурсов) объем производства ячменя в стране в пике достигал 2,2 млн.тонн. Объем импорта в 2013/14 прогнозируется на уровне 9,25 млн.тонн (на 12,5% выше 2012/13). В 2012/13 в структуре импорта доминировали поставки из Аргентины (26%), Австралии (13,2%), России (12%), Германии (9,2%), Франции (8,3%) и Румынии (5,2%). С июля же по декабрь 2013 объем импорта составил 5,95 млн.тонн (Украина-24%, Россия-23%, Германия-16%, Румыния-12,6%, Франция-11,6%). Поставки идут через порты Jeddah, Dammam, а также Yanbu, Diba и Jazan. Крупные фермерские животноводческие хозяйства могут приобретать по установленной цене 9,6 долл.за 50кг мешок ячменя. Перепродажа допускается по лимитированной цене 10,6 долл/кг.

По данным FranceAgriMer 72% текущего урожая озимого ячменя хорошего или отличного качества.

По данным Минсельхоза РФ, Россия с начала текущего с 1 июля 2013 года по 19 февраля 2014 года экспортировала 9 тыс. тонн ячменя.

АПК Иформ сообщило о первой партии ячменя, отгруженной Государственной продовольственно-зерновой корпорацией Украины в Китай, в объеме 1,5 тыс. тонн - поставка произведена по итогам визита на высшем уровне в конце 2013.

По данным мониторинга экспертов ИА «АПК-Информ», с 1 по 20 февраля 2014 г. экспорт ячменя из морских портов Украины составил 7,4 тыс. тонн.

По информации операторов рынка, Турция объявила тендер на закупку 100 тыс. тонн фуражного ячменя произвольного происхождения. Поставка зерновой импортеру запланирована на март-апрель т.г.

В секторе малого и среднего производства пива в США использование солода в 3 раза выше чем на крупных производствах – 53 кг/гкл против 13,5 кг/гкл.

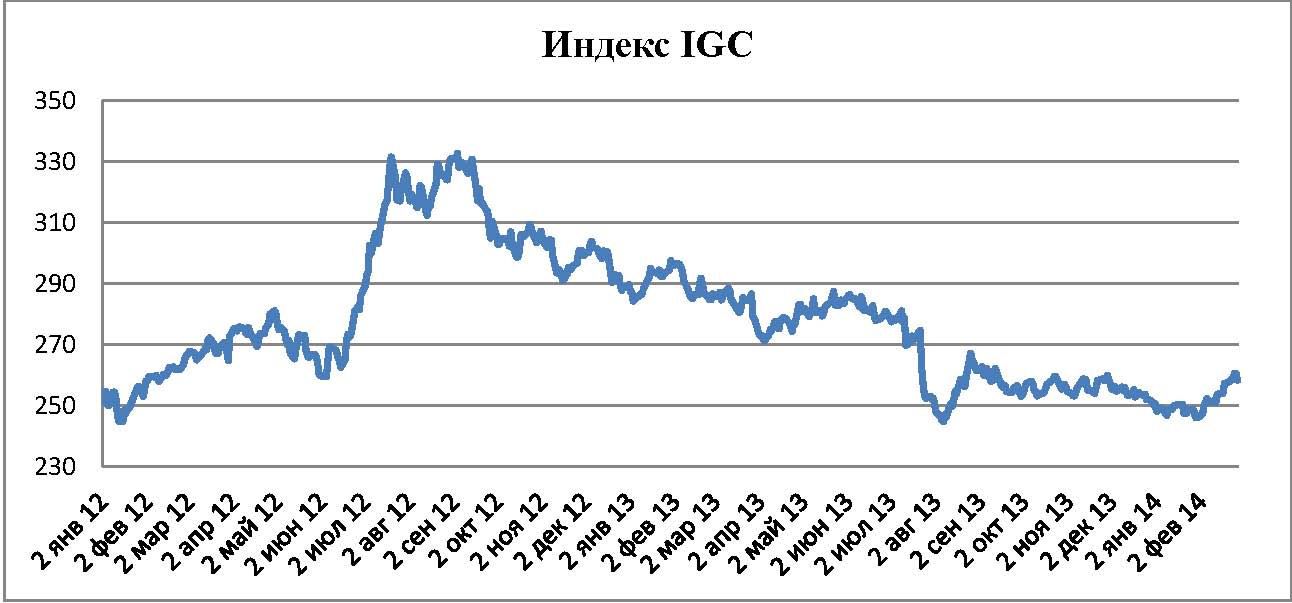

Значение сводного зернового индекса сохранится в узком канале 250-260.

Спот

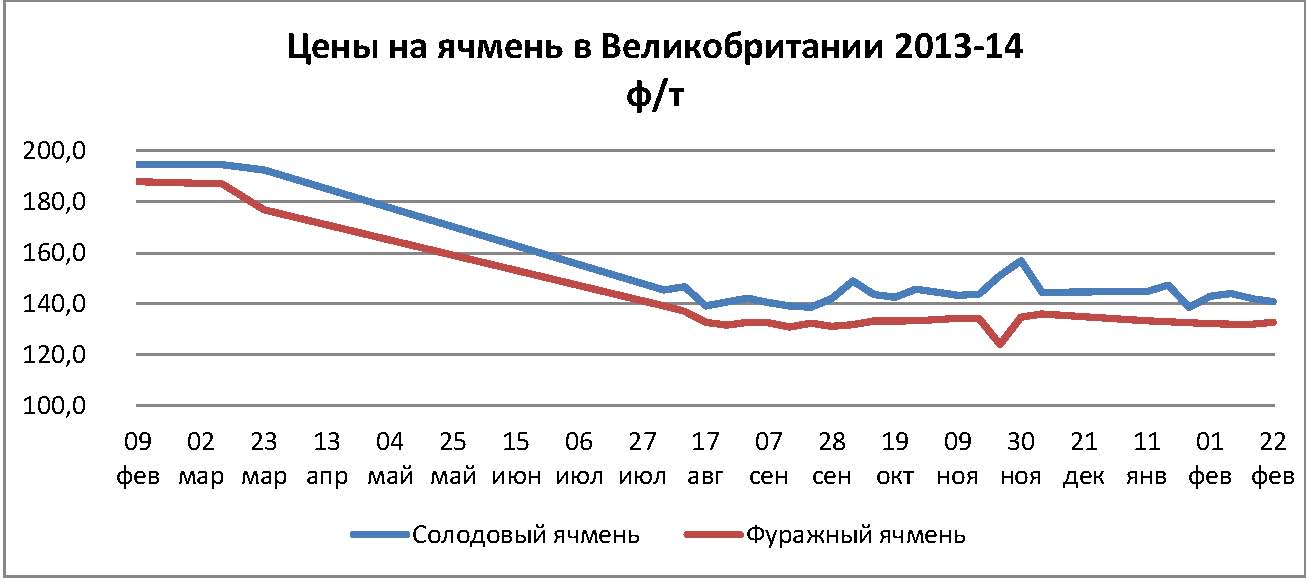

На спотовом европейском рынке ячменя котировки остаются под давлением.

Цена на ячмень в Европе (FOB Creil евро за тонну)

| Сорт | Урожай 2013 | |

| На 21 февраля | На 28 февраля | |

| 2ряд. Ячмень | 180.0-182.0 | 179.0-181.0 |

| 6ряд. Ячмень | 170.0-172.0 | 171.0-173.0 |

| Солод 2ряд. | 373.0-375.0 | 372.0-374.0 |

| Солод 6ряд. | 361.0-363.0 | 362.0-364.0 |

| Кормовой (урожая 2012) | 156.0-158.0 | 156.0-158.0 |

На прошедшей неделе индикативная цена на фуражный ячмень в Австралии была стабильна – на уровне 306 дол./т.

Биржа

Сохраняем ожидания консолидационного характера котировок европейских фьючерсов на солодовый ячмень при нарастающем давлении валютного курса.

Индекс австралийского фьючерса на фуражный ячмень в пятницу резко корректировался после ожидавшегося роста. Сказались как новые оценки урожая, так и прогнозы объемов спроса со стороны основных импортеров. Предстоящая неделя во многом будет находиться под воздействием глобальных настроений инвесторов и спекулянтов.

Фондовый рынок

Новости компаний

По данным статистической службы Новой Зеландии объем предложения алкоголя на внутреннем рынке в 2013 вырос на 1,9% до 466 млн.л. после рекордного сокращения на 15 млн.л. в 2012. Пиво наряду с вином явились основными факторами роста. Совокупное предложение пива выросло на 3,2%, а вина – на 3,6%.

MillerCoors добровольно вводит индикацию состава и калорийности на упаковке Miller64 в США согласно рекомендациям регулятора рынка.

Heineken приступает к увеличению доли слабоалкогольного пива в структуре своих продаж на английском рынке до 5%.

Во втором квартале 2014 Ambev планирует вывести на бразильский рынок марку Corona. Несмотря на снижение продаж, доходы компании в 4 квартале существенно выросли.

Выход вьетнамских подразделений Sapporo Holdings Ltd на уровень безубыточности может затянуться на несколько лет в сравнении с первоначальным планом.

San Miguel Brewery Inc. планирует в текущем году выпуск облигаций в объеме 20 млрд.песо для рефинансирования.

Принятие колумбийским правительством жестких мер в отношении к пьяным водителям, по мнению аналитиков крупнейших пивоваренных компаний, оперирующих на местном рынке, приведет к заметному сокращению объема внутреннего рынка пива.

Продажи мелких и средних пивоваренных предприятий Великобритании в 2013 выросли на 8% до 1,55 млн.бар.

В 4 квартале доходы ABInBev SA выросли на 45% к/к. Чистые доходы составили 2,52 млрд.долл. при росте продаж до 11,7 млрд.долл.

AB InBev и MillerCoors будут уделять больше внимания дешевым сортам пива в структуре своих продаж.

Carlsberg запускает рекламную кампанию стоимостью 3 млн.ф.с. для продвижения своего нового продукта – пива со вкусом черной смородины.

Канзаский трейдинговый холдинг Agspring LLC объявил о покупке зернового бизнеса General Mills в Айдахо. Сделка должна быть завершена до конца мая 2014.

GrainCorp прогнозирует в 2014 получить валовой доход в размере 275 млн.а.долл, а чистый доход – в объеме 80-100 млн.а.долл.

Котировки

SABMiller (www.sabmiller.com)

Котировки вернулись и закрылись в границах канала роста. Для подтверждения восстановления тренда котировкам предстоит преодоление сильного уровня сопротивления на текущих значениях.

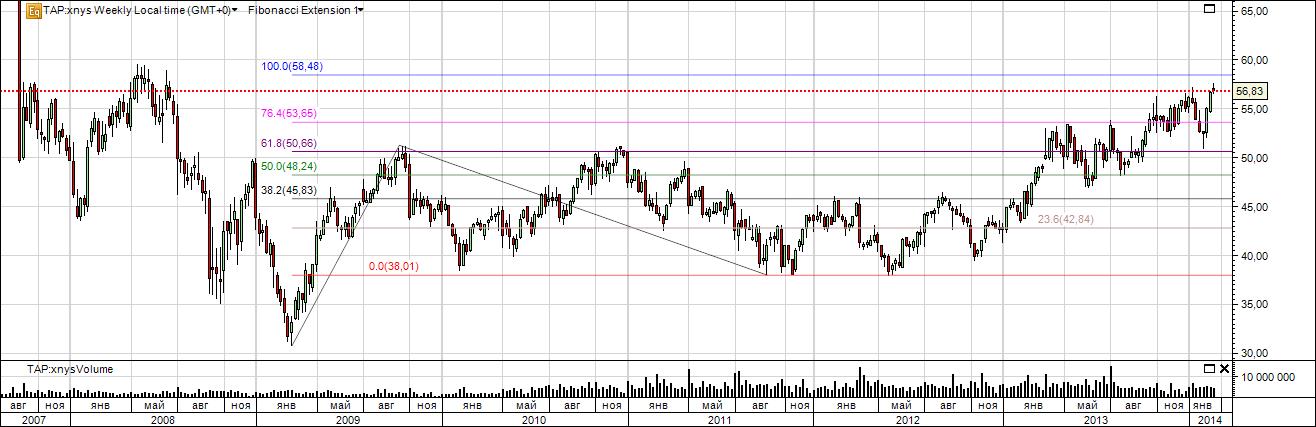

Molson Coors (www.molsoncoors.com)

После установления нового максимума в 2014 котировкам для продолжения тренда, возможно, потребуется консолидация в границах предыдущей свечи.

Heineken Holding (www.heineken.com)

В целом позитивная (в текущих условиях) отчетность позволила котировкам отскочить от технически рискованного уровня поддержки, подготовив основу для продолжения роста. В то же время задача прохода к историческому максимуму, установленному в марте 2013, связана с проходом сложного канала сопротивления. «Сигнальная точка» - повторный проход и закрытие выше уровня 48.

Anheuser-Busch InBev. (www.ab-inbev.com)

Котировки остаются в зажатом «рискованном» канале. Ждем сигналов дальнейшего тренда.

Diageo plc (www.diageo.com)

Котировки вероятнее всего сохранят боковой дрейф в канале 18-19 ф.с.

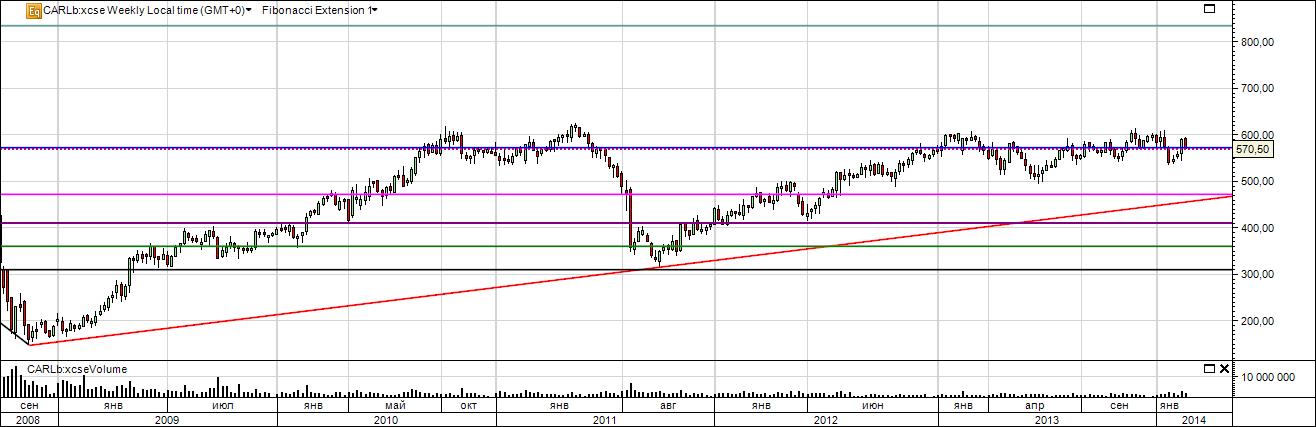

Carlsberg (www.carlsberggroup.com)

Оправдались ожидания консолидации. Текущие уровни не дают однозначных сигналов. Склоняемся к сценарию сохранения боковика.

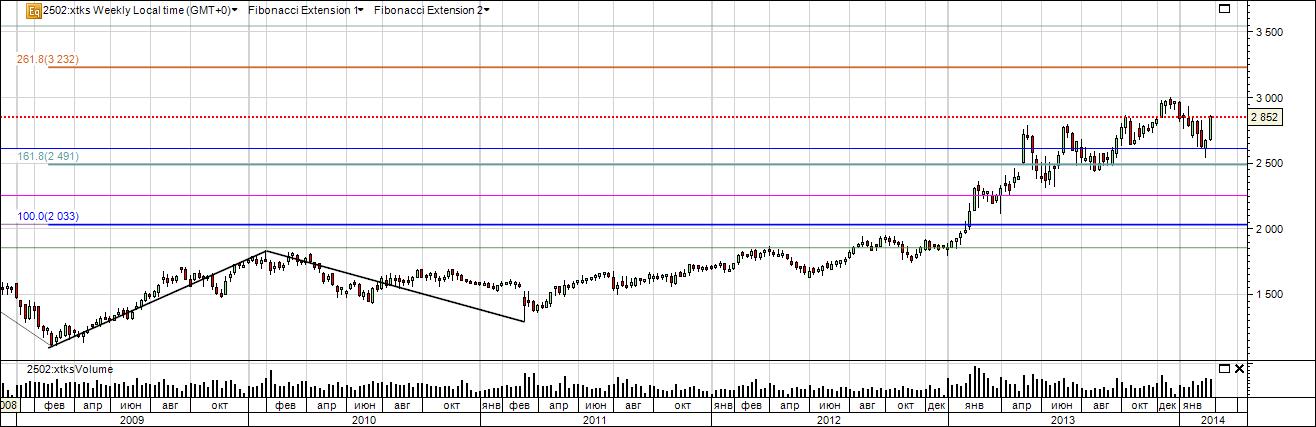

Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en)

Для продолжения роста важен проход выше уровня 2917. В противном случае более вероятен боковик в границах свечи прошедшей недели.

Anadolu Efes (www.anadoluefes.com)

Котировки пока в зоне неопределенности дальнейшего тренда в краткосрочной перспективе. Долгосрочные ожидания – без изменений.

Kirin Holdings Company, Limited. (www.kirinholdings.co.jp)

Возможные коррекции – могут служить удобным случаем наращивания длинных позиции.

Sapporo Holdings Ltd. (www.sapporoholdings.jp)

Аналогичные возможности долгосрочного входа.

Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com)

Сохраняем ожидания восходящего боковика.

- Пивной обзор первой недели апреля

- Пивной обзор последней недели марта

- Пивной обзор третьей недели марта

- Пивной обзор второй недели марта

- Пивной обзор первой недели марта

- Пивной обзор третьей недели февраля

- Пивной обзор второй недели февраля

- Пивной обзор первой недели февраля

- Пивной обзор конца января

- Пивной обзор середины января

Пресс-релизы

- Возможности «Сибстекла» показали ученым Института экономики и организации промышленного производства СО РАН

- «Сибстеклу» вновь присвоен наивысший рейтинг привлекательности работодателя

- «Сибстекло» поддержало авиационный фестиваль, посвященный юбилею Великой Победы

- «АБ ИнБев Эфес» - официальный партнер ФК «Локомотив»

- «Сибстекло» увеличило выпуск продукции на 13 %

Новости союза пивоваров

- Более 80 городов России приняли участие во Всемирном дне ответственного потребления пива

- Программа Форума «Пивоваренная отрасль – 20 лет вместе»

- По итогам 6 месяцев 2019 года в пивоваренной отрасли отмечается положительная динамика

- Союз российских пивоваров подвел итоги работы пивоваренной отрасли в 2018 году

Пивные новости в картинках

Пивные риски

Бельгийская пивоваренная компания «Анхойзер-Буш ИнБев», крупнейший производитель пива в мире представил в комиссию США по ценным бумагам и биржам годовой отчет по форме 20-F за 2010 год. Компании, чьи акции

Пивное противостояние

В прошедшую пятницу на территории завода «Очаково» Росалкоголь озвучил свои поправки к поправкам: «Готовим ряд замечаний к закону, например отмена установки счетчиков для пива, отмена внесения пива в ЕГАИС.

Пивная статья в УК

Совет Федерации одобрил в среду законопроект, который вводит уголовную и административную ответственность за продажу алкогольной продукции детям и подросткам.

Презентация Кальтенберг

В минувшую пятницу, 29 июля, в московском ресторане Линдерхов его Королевское Высочество Люитпольд Принц фон Байрен (по совместительству с 1976 года руководит немецкой пивоваренной компании «Кёнинг Людвиг Интернэшнл») лично презентовал

Пивные туристы

Довольно часто можно встретить объявления о турах и экскурсиях на пивные заводы восточной Европы, например вот свежие новости из чехии: "До 20 марта чешскую пивоварню Bud?jovick? Budvar в Ческе-Будеевице

Пивной хмель

«Ассоциация пивоваров» США публикует закрытый отчет о посевных площадях хмеля в 2011 году. Официальный прогноз на 2011 год показывает снижение урожая 2011 на 4% процента в сравнении с прошлым годом.

Пивной фестиваль

В течение 17 дней (с 12.05. по 28.05.2011 г.) в Праге будет проходить пивной фестиваль. В восьми огромных палатках общей вместимостью 10 000 посадочных мест будут представлены 70 марок лучших

Пивная Чехия

Прага из тех городов, в которых надо бывать многажды (как известно, не все чужие города «умеют» нас любить дважды, а уж тем более много раз). Лично я влюбился в Прагу

Ландшафтный дизайн

В эти выходные Москва отмечает традиционный день города. Запрет продажи алкоголя в местах массовых гуляний и тем более пронос его с собой вызывает непонятный ажиотаж в прессе. Кстати,

Статистика потребительских цен

| Индекс потребительских цен РФ, в % к соответствующему месяцу прошлого года | |||

| Пиво отечественное, л | Пиво зарубежных торговых марок, л | ||

| 2013 | 2013 | ||

| январь | 111,36 | 106,94 | |

| февраль | 111,15 | 106,29 | |

| март | 111,52 | 106,42 | |

| Индексы цен производителей сельскохозяйственной продукции РФ, в % к соответствующему месяцу прошлого года | |||

| | Ячмень | ячмень продовольственный | ячмень фуражный |

| | 2013 | 2013 | 2013 |

| январь | 132,96 | 127,05 | 134,70 |

| февраль | 134,72 | 129,33 | 136,28 |

| март | 134,79 | 129,18 | 136,41 |

Случайные записи из каталога пивных

")