Новости Союза "Ячмень, солод, хмель и пиво России"

Пивные спикеры

Правоприменительная практика ФЗ 171 Во-первых, хотелось бы конечно поприветствовать участников форума сегодняшнего, очень приятно то, что в этом зале собралось столько представителей отрасли. Мы начинаем видеть, что действительно отрасль ... |

Пивная почта

Пивной обзор конца июля

United Breweries (Holdings) опровергла сообщения о дефолте по выплатам процентов United Spirits.

Ведущая пивоваренная компания Индонезии Multi Bintang ожидает резкое падение продаж в текущем году (на 40%).

Во втором квартале 2015 доходы бразильской Ambev S.A. выросли на 10,3%. В первом квартале 2015 компания инвестировала в развитие свое бизнеса в Бразилии порядка 1,4 млрд.бр.р.

Nigerian Breweries Plc has объявила о назначении Roland Primez и Franco M. Maggi на пост директоров компании (вакансии с 1 сентября 2015).

Украинская Obolon планирует возобновить продажи пива в России, на долю которой до введения санкций приходилось до 45% продаж. Компания подписала лицензионное соглашение с Московской пивоваренной компанией на производство пива в России под свои брендом.

Антимонопольные власти Венгрии обязала крупнейшие пивные компании страны снизить свои продажи через пивные бары, гостиницы и рестораны с целью облегчения доступа на рынок мелким предприятиям.

Fitch подтвердило рейтинг Lion Brewery (Ceylon) PLC на уровне 'AA-(lka)' со стабильным прогнозом.

Котировки

SABMiller plc (www.sabmiller.com)

Компания объявила о предложении 5 летних облигаций, номинированных в а.долл по цене 135 б.п. к свопу на активы, к размещению через FBG Treasury (Aust) Pty Ltd.

Ожидаем переход в консолидационную фазу.

Constellation Brands, Inc. (www.cbrands.com)

Отмена коррекционного сценария актуализируется при возврате в канал роста. Пока же сохраняется потенциал коррекционного снижения в рамках формирования волны С.

Molson Coors (www.molsoncoors.com)

Сохраняем ожидания подтверждающего сигнала завершения коррекции.

Heineken Holding (www.heineken.com)

Объявлено о «разводе» с Diageo plc и соглашении с группой компаний The Ohlthaver & List, владеющей большинством акций в Namibia Breweries Limited ('NBL') в рамках соглашения о совместной деятельности в Ю.Африке и Намибии. Вrandhouse Beverages (Pty) Ltd – СП с равными долями по дистрибуции и маркетинговым затратам между Diageo и DHN Drinks (Pty) Limited ('DHN'). Последняя владеет лицензиями на пивной портфель HEINEKEN, Diageo. HEINEKEN и Diageo владеют по 42,25% в DHN каждая и еще 15,5% принадлежит NBL. Теперь же Diageo продает свою долю в 42.25% в DHN, соответственно доля HEINEKEN вырастет до 75%, а доля NBL – до 25%. NBL приобретет 25% долю Diageo в Sedibeng (Pty) Limited ('Sedibeng'), у которой своя пивоварня в Йоханнесбурге. HEINEKEN сохранит свою 75% долю в предприятии Sedibeng мощностью 4,5 млн.гкл, построенной в 2009. NBL и HEINEKEN согласились создать новое СП в Ю.Африке по развитию продуктового портфеля. По результатам сделки HEINEKEN заплатит Diageo порядка 136 млн.евро, а закрытие сделки планируется в 4 квартале.

Ждем боковик с попыткой закрытия гепа.

Anheuser-Busch InBev. (www.ab-inbev.com)

Доходы компании во втором квартале 2015 выросли на 4,1%, а в пересчете на гкл – на 7,0%. Объем продаж пива сократился на 2,1%. В первой половине 2015 совокупный объем снизился на 1,7%, в т.ч. по пиву на 1,6%. Фокусные бренды сократились на 2% во втором квартале и 1,1% за первое полугодие. Объем же 3 основных глобальных брендов вырос на 6,4%, в т.ч. на 6,4% по Budweiser, 7,8% по Corona и 4,9% по Stella Artois. Всего же объем по глобальным брендам вырос на 5,6%. Выросли расходы на продажу – на 2,5%. Показатель EBITDA за 2 квартал вырос на 4,6% до 4,156 млрд.долл., а за полугодие рост составил 7,6%. Нормализованный доход во втором квартале составил 1,984 млрд.долл. Нормализованная прибыль за полугодие – 4,278 млрд.долл. Доход на акцию во втором квартале снизился до 1,21 долл. и вырос до 2,61 за полугодие в сравнении с аналогичным предыдущим периодом.

Очередная разгрузка коррекционного потенциала на заметных объемах вероятно получит развитие в форме боковика.

Diageo plc (www.diageo.com)

Результаты продаж за полугодие оказались на нулевом уровне. Доход на акцию сократился с 95,5 до 88,8 пенсов, чистый денежный поток вырос с 1,235 до 1,963 млрд.ф.с., чистые продажи выросли с 10,258 до 10,813 млрд.ф.с., операционная прибыль - с 2,707 до 2,797 млрд.ф.с. По итогам полугодия рекомендованы дивиденды 56,4 пенсов (предыдущие выплаты – 51,7).

Получен сигнал продолжения коррекции, вероятно, через промежуточный боковик.

Carlsberg (www.carlsberggroup.com)

Итоги второго квартала будут опубликованы 19 августа.

Ожидания продолжения коррекционного боковика вплоть до поддержки на пересечении средних.

Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en)

Получен сигнал роста в среднесрочной перспективе. Предстоящая неделя скорее примет форму консолидационного боковика.

Kirin Holdings Company, Limited. (www.kirinholdings.co.jp)

После ожидаемого обновления максимума вероятна консолидация на достигнутых уровнях.

Sapporo Holdings Ltd. (www.sapporoholdings.jp)

Продолжение консолидации.

Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com)

Приближение к сильному уровню поддержки может сформировать площадку для отскока.

Новости рынка:

В июльском обзоре глобального рынка зерновых МЗС несколько снизил прогноз мирового производства ячменя в 2015/16 до 135,7 млн.тонн. Ожидается: сокращение объема в Канаде до 7,0 млн.тонн, сохранение на прежнем уровне в Австралии, на Украине и в России – 8,3 - 6,3 – 16,0 млн.тонн соответственно. Несколько повысится объем в ЕС до 57,9 млн.тонн. Глобальное потребление аналитики Совета прогнозируют на уровне 137,6 млн.тонн, в т.ч. 91,4 млн.тонн фуражного, 6,8 млн.тонн продовольственного и 30,3 млн.тонн промышленного. Переходящие остатки вырастут до 24,1 млн.тонн.

Среднесрочный прогноз МЗС мирового баланса по ячменю

| 13/14 | 14/15 | 15/16 | 16/17 | 17/18 | 18/19 | 19/20 | 11/16 | 15/16 | 16/20 | |

| Оц-ка | Прогн. | Прогн, | Прогн, | Прогн, | Прогн, | Прогн, | динамика ср.знач. | |||

| Урожайность т/га | 2.9 | 2.8 | 2.7 | 2.7 | 2.7 | 2.7 | 2.7 | 1.00% | -3.80% | 0.80% |

| Площадь млн.га | 50 | 50 | 51 | 52 | 53 | 54 | 54 | -2.10% | 3.10% | 1.40% |

| Производство млн.тонн | 145 | 138 | 137 | 139 | 143 | 146 | 149 | -1.00% | -0.90% | 2.20% |

| Потребление млн тонн | 141 | 137 | 138 | 141 | 143 | 146 | 149 | -1.00% | 0.60% | 1.90% |

| в т.ч. | ||||||||||

| продовольственное | 7 | 7 | 7 | 7 | 7 | 7 | 7 | -0.30% | 0.00% | 0.00% |

| фуражное | 94 | 90 | 90 | 92 | 94 | 96 | 98 | -1.70% | -0.10% | 2.20% |

| промышленное | 30 | 30 | 30 | 31 | 32 | 32 | 33 | 1.30% | 0.50% | 1.80% |

| Торговля (июль/июль) млн.тонн | 23 | 22 | 21 | 22 | 22 | 23 | 23 | 6.60% | -2.50% | 2.50% |

| Перех.остатки млн.тонн | 26 | 27 | 26 | 25 | 24 | 24 | 24 | .. | .. | .. |

В ближайшее пятилетие ожидается некоторый рост напряженности в глобальном балансе ячменя. Основной рост производства ожидается за счет ЕС и России. Фактором роста мировой торговли выступят растущие потребности по импорту в страны Азии и Ю.Америки.

Производство к концу прогнозируемого периода вырастет до 149 млн.тонн наряду с ростом урожайности. Мировой спрос на фуражный ячмень вырастет на 2% до 98 млн.тонн, в т.ч. 38 млн.тонн в ЕС. При этом ожидается заметное снижение темпов роста спроса со стороны стран Б.Востока с нынешних 4%. Промышленное потребление увеличится на 2% до 33 млн.тонн. Основной спрос ожидается за счет Китая. Практически сохранится текущая географическая структура экспорта.

За 1-28 июля 2015 ЕС выдал лицензии на экспорт 1,4 млн.тонн и импорт 152 тыс. ячменя.

По данным Transparency Market Research "Beer Market - Europe Industry Analysis, Size, Share, Growth, Trends and Forecast 2015 - 2021" к 2021 объем пивного рынка ЕС может вырасти до 160,99 млрд.долл.

Министерство с/х Франции оценивает объем национального экспорта ячменя в 2014/15 на уровне 6,645 млн.тонн. Повышение оценок урожая привело к снижению цен на солодовый ячмень в стране.

По оценкам Украгроконсалт объем производства ячменя в России в 2015/16 может составить 17,2 млн.тонн, в т.ч. 3,9 млн.тонн экспортного потенциала.

По данным того же агентства сбор озимого ячменя на Украине достиг 3,2 млн.тонн (с площади в 1 млн.га при урожайности 3,2 т/га).

Атташе США по с/х в Турции прогнозирует объем производства ячменя в стране на уровне 7,4 млн.тонн на фоне снижения импортных потребностей до 50 тыс.тонн и экспортном потенциале в 25 тыс.тонн.

Австралийский экспорт ячменя может составить 5,5 млн.тонн. В 2013/14 этот показатель был на уровне 6,2 млн.тонн.

Экспорт пива из Нидерландов в 2014 выросло на 4% г/г до 1,6 млрд.евро.

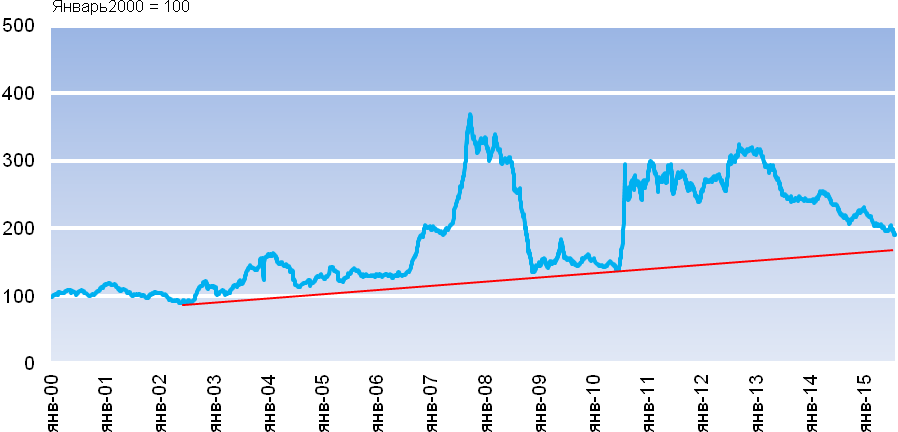

Индекс МЗС по ячменю продолжил движение к основной линии поддержки.

Согласно официальной статистики Германии потребление пива в стране в первой половине 2015 снизилось на 2,7% до 38,6 млн.гкл.

Пивная отрасль США в целом генерирует почти 253 млрд.долл. При этом в отрасли отмечен бурный рост сектора малого производства, насчитывающий порядка 3400 предприятий и который только в первой половине 2015 вырос еще на 16% до 11% совокупного объема рынка. Почти 90% рынка по-прежнему контролируется 9 крупными компаниями:

Anheuser-Busch InBev с брендами: Budweiser, Bud Light, Bud Ice, Bud Light Lime, Busch, Michelob, Michelob Ultra, Bass, Boddington’s Stella Artois, Beck’s, Hoegaarden, Leffe, Kirin, Landshark Lager, Goose Island, 10 Barrel, Blue Point, Elysian, Redbridge, Natural Light, Shock Top, Wild Blue, Johnny Appleseed Hard Cider, Oculto и рядом солодовых ликеров.

MillerCoors с брендами: Coors Banquet, Coors Light, Coors Light Citrus Radler, Extra Gold Lager, Hamm’s, Herny Weinhard’s, Icehouse, Keystone, Killian’s Irish Red, Magnum, Mickey’s, Miller Genuine Draft, Miller High Life, Miller Lite, Miller 64, Milwaukee’s Best, Olde English, Red Dog, Steel Reserve, Aguila, Cristal, Cusque?a, Grolsch, Lech, Peroni, Pilsner Urquell, Batch 19, Blue Moon, Leinenkugel’s, Foster’s, Molson, Redd’s Apple Ale, Crispin, Smith & Forge, Sparks, Third Shift.

Constellation Brands с брендами: Corona, Modelo, Negra Modelo, Pacifico, Victoria, Tsingtao.

Heineken USA с брендами: Heineken, Dos Equis, Amstel Light, Tecate, Newcastle, Sol, Indio, Carta Blanca, Bohemia, Strongbow cider.

Pabst с брендами (выпускаемыми главным образом на мощностях MillerCoors) : Pabst Blue Ribbon, Schlitz, Ballantine IPA, Old Milwaukee, Lone Star, Rainier, Olympia, National Bohemian, Old Style, Primo, Stroh’s, Stag, Schaefer, Schmidt’s, Pearl, Blatz, McSorley’s, St. Ides, Champale, Colt 45.

Boston Beer Co. с брендами: Samuel Adams, Angry Orchard, Twisted Tea, Traveler shandies, Angel City, Coney Island Craft Lagers, Concrete Beach.

North American Breweries (принадлежит костариканской фирме) с брендами: Genesee, Dundee, Imperial, Labatt (U.S. distribution, owned by A-B), Magic Hat, Portland Brewing, Pyramid

Diageo North America с брендами: Guinness, Harp, Red Stripe, Kilkenny, Tusker, Bell, Serengeti, Senator Keg.

Craft Brew Alliance с брендами: Widmer Brothers, Redhook, Kona, Omission, Square Mile cider.

Gambrinus с брендами: Shiner, BridgePort, Trumer Pils. Deschutes. In beer terms, that’s huge.

Duvel Moortgat USA с бренадми: Duvel, Brewery Ommegang, Boulevard, Firestone Walker.

Спот

Котировки спотового европейского рынка солодового ячменя урожая 2015 продолжили консолидацию в расширением диапазона волатильности.

Цена на ячмень в Европе (FOB Creil евро за тонну)

| Сорт | Урожай 2014 | |

| На 31 июля | На 24 июля | |

| 2ряд. Ячмень | 194.0-196.0 | 198.0-200.0 |

| 6ряд. Ячмень | 174.0-176.0 | 176.0-178.0 |

| Солод 2ряд. | 388.0-390.0 | 393.0-395.0 |

| Солод 6ряд. | 363.5-365.5 | 366.0-368.0 |

| Кормовой (урожая 2012) | 167.0-169.0 | 172.0-174.0 |

Средние котировки на элеваторах в Монтане на 31июля 2015 завершили неделю в диапазоне 4,25 и 5,0-5,5 долл./ц по фуражному ячменю и 10,0 долл/ц по солодовому ячменю.

Канадский рынок фуражного ячменя по фактическим отгрузкам элеваторов (к.долл/т в среднем за период) продолжил коррекцию:

| 29-05 июля | 06-12 июля | 13-19 июля | 20-26 июля | |

| Летбридж | $246.00 | $253.00 | $245.00 | $227.00 |

| Brooks | $241.00 | $247.00 | $243.00 | $232.00 |

| Калгари | $246.00 | $247.00 | $241.00 | $230.00 |

| Ред Дир | $236.00 | $240.00 | $236.00 | $233.00 |

| Эдмонтон | $233.00 | $235.00 | $236.00 | $237.00 |

| Уэйнрайт | $238.00 | $245.00 | $241.00 | $231.00 |

| Гранд Прейри | $211.00 | $214.00 | $221.00 | $222.00 |

Биржа

Котировки фьючерсных контрактов на солодовый ячмень в Париже сохраняют стабильность:

Котировка фьючерсов евро/т MATIF

| Контракт | Закрытие | ||||||

| 19 июня | 26 июня | 03 июля | 10 июля | 17 июля | 24 июля | 31 июля | |

| BGF17 (Jan '17) | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s |

| BGH17 (Mar '17) | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s |

| BGK17 (May '17) | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s |

| BGK17 (Nov '17) | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s |

| BGF18 (Jan '18) | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s |

| BGF18 (Mar '18) | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s | 214.00s |

Котировки фьючерсов на ICE Canada также как и спотовый рынок в стране продолжили корректировку.

Фьючерсы на ячмень (Виннипег) к.долл/т

| Контракт | 19 июня | 26 июня | 3 июля | 10 июля | 17 июля | 24 июля | 31 июля |

| BBV15 (Oct '15) | 202.00s | 199.40s | 204.40s | 218.40s | 218.40s | 212.10s | 208.10s |

| BBZ15 (Dec '15) | 207.00s | 204.40s | 209.40s | 220.40s | 220.40s | 212.10s | 208.10s |

| BBH16 (Mar '16) | 207.00s | 204.40s | 211.40s | 222.40s | 222.40s | 214.10s | 210.10s |

| BBK16 (May '16) | 207.00s | 204.40s | 212.40s | 223.40s | 223.40s | 215.10s | 211.10s |

| BBN16 (Jul '16) | 207.00s | 204.40s | 212.40s | 223.40s | 223.40s | 215.10s | 211.10s |

| BBV16 (Oct '16) | 207.00s | 204.40s | 212.40s | 223.40s | 223.40s | 215.10s | 211.10s |

| BBZ16 (Dec '16) | 207.00s | 204.40s | 212.40s | 223.40s | 223.40s | 215.10s | 211.10s |

| BBH17 (Mar '17) | 207.00s | 204.40s | 212.40s | 223.40s | 223.40s | 215.10s | 211.10s |

| BBK17 (May '17) | 207.00s | 204.40s | 212.40s | 223.40s | 223.40s | 215.10s | 211.10s |

| BBN17 (Jul '17) | 207.00s | 204.40s | 212.40s | 223.40s | 223.40s | 215.10s | 211.10s |

| BBN17 (Oct '17) | 207.00s | 204.40s | 212.40s | 223.40s | 223.40s | 215.10s | 211.10s |

Контракты в Бомбее (NCDEX BARLEY) имели схожую направленность динамики.

Фьючерсы на ячмень (Бомбей) и.р/ц

| Контракт | 19 июня | 26 июня | 03 июля | 10 июля | 17 июля | 24 июля | 31 июля |

| H1Q15 (Aug '15) | 1,262.00s | 1,263.50s | 1,234.50s | 1,222.00s | 1,191.00s | 1,165.50s | 1,156.50s |

| H1U15 (Sep '15) | 1,298.00s | 1,291.50s | 1,260.50s | 1,245.50s | 1,213.50s | 1,191.00s | 1,175.00s |

| H1U15 (Oct '15) | 1,334.00s | 1,319.50s | 1,313.50s | 1,269.00s | 1,236.00s | 1,217.50s | 1,206.00s |

| H1U15 (Nov '15) | -- | -- | 1,313.50s | 1,292.50s | 1,258.50s | 1,244.00s | 1,236.50s |

По контрактам на фьючерсы восточно-австралийского фуражного ячменя сделок не было. (сохранен уровень -293,0 а.долл/т).

- Международный форум производителей напитков представил программу деловых мероприятий

- Международный форум производителей напитков объявляет о конкурсе на «лучшее пиво россии – 2022»

- Международный форум производителей напитков состоится с 26 по 28 апреля на ВДНХ

- Пивной обзор конца августа

- Пивной обзор первой и второй недели августа

- Пивной обзор четвертой недели июля

- Пивной обзор третьей недели июля

- Пивной обзор второй недели июля

- Пивной обзор первой недели июля

- Пивной обзор конца июня

Пресс-релизы

- Возможности «Сибстекла» показали ученым Института экономики и организации промышленного производства СО РАН

- «Сибстеклу» вновь присвоен наивысший рейтинг привлекательности работодателя

- «Сибстекло» поддержало авиационный фестиваль, посвященный юбилею Великой Победы

- «АБ ИнБев Эфес» - официальный партнер ФК «Локомотив»

- «Сибстекло» увеличило выпуск продукции на 13 %

Новости союза пивоваров

- Более 80 городов России приняли участие во Всемирном дне ответственного потребления пива

- Программа Форума «Пивоваренная отрасль – 20 лет вместе»

- По итогам 6 месяцев 2019 года в пивоваренной отрасли отмечается положительная динамика

- Союз российских пивоваров подвел итоги работы пивоваренной отрасли в 2018 году

Пивные новости в картинках

Презентация Кальтенберг

В минувшую пятницу, 29 июля, в московском ресторане Линдерхов его Королевское Высочество Люитпольд Принц фон Байрен (по совместительству с 1976 года руководит немецкой пивоваренной компании «Кёнинг Людвиг Интернэшнл») лично презентовал

Есть 18? Подтверди!

И, кстати, в некоторых регионах я сам лично принимал участие в части акций, местные органы власти, те структуры, что по своим служебным и функциональным обязанностям, либо обязаны, либо, по крайней

Пивной рай

Губит людей не пиво, или сказ о том, как русские в Европейский Клуб Охотников вступали, пиво пили, по усам текло, да в рот не попало. Кончилась эта история, которую можно

Подарок от Белого Медведя

Пивной бренд «Белый медведь» пивной компании «Эфес» вручил главный приз летней промо-акции Вячеславу Анциферову из Воскресенска. Мини-вэн «Пежо» (Peugeot Partner) ориентировочной стоимостью 600 тыс. рублей стал главным призом акции «Отдыхай

Пивной хмель

«Ассоциация пивоваров» США публикует закрытый отчет о посевных площадях хмеля в 2011 году. Официальный прогноз на 2011 год показывает снижение урожая 2011 на 4% процента в сравнении с прошлым годом.

Презентация Богерхоф

В четверг в Москве состоялась презентация пива первого пивоваренного завода города Анапы «Богерхоф», производящего пиво по классической немецкой технологии. Владелец пивоварни Алексей Богер лично угощал пивом «Das bier» 3-х сортов:

Пивная Чехия

Прага из тех городов, в которых надо бывать многажды (как известно, не все чужие города «умеют» нас любить дважды, а уж тем более много раз). Лично я влюбился в Прагу

Пивная ПЭТ-упаковка

По заказу Союза российских пивоваров исследование провели специалисты Аналитического центра МГУ им. М.В. Ломоносова. Центр регулярно проводит исследования в области пищевой промышленности. Он аттестован Ростехрегулированием, имеет аккредитацию в области государственного

Ландшафтный дизайн

В эти выходные Москва отмечает традиционный день города. Запрет продажи алкоголя в местах массовых гуляний и тем более пронос его с собой вызывает непонятный ажиотаж в прессе. Кстати,

Статистика потребительских цен

| Индекс потребительских цен РФ, в % к соответствующему месяцу прошлого года | |||

| Пиво отечественное, л | Пиво зарубежных торговых марок, л | ||

| 2013 | 2013 | ||

| январь | 111,36 | 106,94 | |

| февраль | 111,15 | 106,29 | |

| март | 111,52 | 106,42 | |

| Индексы цен производителей сельскохозяйственной продукции РФ, в % к соответствующему месяцу прошлого года | |||

| | Ячмень | ячмень продовольственный | ячмень фуражный |

| | 2013 | 2013 | 2013 |

| январь | 132,96 | 127,05 | 134,70 |

| февраль | 134,72 | 129,33 | 136,28 |

| март | 134,79 | 129,18 | 136,41 |

Случайные записи из каталога пивных

")